Pensiones, libertad y muerte

Segunda parte

En el artículo anterior habíamos explicado cómo se usan las tablas de mortalidad para el cálculo de pensiones bajo la modalidad de Retiro Programado y el perjuicio que eso trae para el afiliado al no permitirle a él mismo disponer de su dinero mientras este vivo -entre un 20% y un 63% del fondo ahorrado-. Ahora ahondemos más en el tema y comentemos el beneficio y perjuicio de las Rentas Vitalicias. Continuemos:

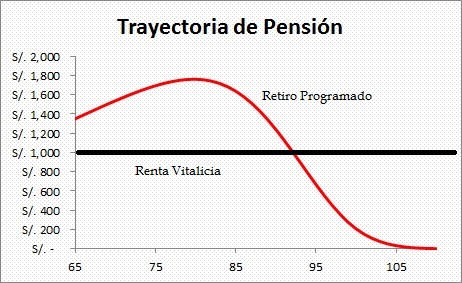

La misma tabla de mortalidad se usa para el cálculo de la otra modalidad de pensión, llamada Rentas Vitalicias, las cuales son otorgadas por las compañías de seguros. A diferencia del Retiro Programado la Renta Vitalicia no genera rentabilidad[6] ya que los fondos pasan a ser propiedad de la aseguradora, es decir se ceden, y por ende no se heredan en caso de fallecimiento. A cambio de ello la compañía de seguros retribuye al afiliado con una pensión vitalicia hasta que este fallezca, y luego otorga menor pensión a sus beneficiarios. Véase la línea recta en la figura N°4 la cual muestra de forma referencial una Renta Vitalicia típica (hay varias opciones menores). Cabe resaltar que la pensión recibida en la modalidad de Rentas Vitalicias es menor en un 20%, 25% o 30% comparada con la pensión recibida en una AFP (Retiro Programado), según el tipo de Renta Vitalicia elegida[7]. Un punto importante que el lector debe entender es que el negocio de los seguros es un negocio asociado a la vida, pues la compañía de seguros gana cuando el asegurado no tiene siniestros - de hecho yo tengo cinco productos de seguros pues me han parecido necesario tenerlos-, mientras que el negocio de las Rentas Vitalicias es un negocio asociado a la mortalidad, porque la compañía de seguros gana dinero cuando el afiliado muere antes de la expectativa de vida, y mientras está vivo gana con el dinero que el afiliado le cedió. Por supuesto la compañía de seguros asume el riesgo de longevidad -que el afiliado viva mucho más que el promedio- y el riesgo de inversión -que el dinero sea mal invertido-. Es un negocio legítimo que usa la ley de los grandes números, tal como la usan los casinos, y en ese sentido produce el mismo efecto: la compañía de seguros va a ganar generalmente -como en los otros productos de seguros-, de otra forma este producto simplemente no seria rentable.

Gráfico N°4

Fuente SBS. Elaboración Propia

Vale aclarar que en la modalidad de Retiro Programado los fondos tampoco se heredan inmediatamente, sino más bien se entregarían a los herederos en un periodo diferido, pues la herencia efectiva solo ocurrirá cuando ya no existan beneficiarios. Es decir, si un afiliado fallece, los hijos no recibirán el dinero del fondo sino hasta que la madre o el padre (cónyuge) también fallezca, ya sea que esto ocurra recién o en décadas posteriores.[8] Para ponerlo en claro: No existe en la historia del SPP viuda o viudo que haya heredado el fondo, pues el uno o el otro adquieren la condición de beneficiarios al morir el titular. Finalmente, y si no existen herederos, el fondo se diluirá entre los afiliados a la AFP en la que se mantienen los fondos[9]. El uso inexacto y equivocado del lenguaje es un error constante, y añadiria muy grave, en las funcionarios ligados al Sistema Privado de Pensiones.

El negocio de los seguros es un negocio asociado a la vida -por ejemplo los seguros de vida o los seguros se salud-, pues la compañía de seguros gana cuando el asegurado no tiene siniestros, mientras que el negocio de las Rentas Vitalicias es un negocio asociado a la muerte, por que la compañía de seguros gana más cuando el afiliado muere.

Esta realidad contrasta con otros sistemas de pensiones privados como el sistema de pensiones australiano, en el cual el afiliado puede retirar el cien por ciento de su fondo cuando se jubila[10], como también sucede con los fondos de retiro privados existentes en otros países los cuales permiten rescates. En esa misma línea la Asociación para la Reforma de Pensiones en España propone un sistema de capitalización individual que sustituya al sistema estatal actual (el equivalente a la ONP), pero manteniendo la libertad de elección del pensionista en relación al rescate de todo su fondo, condicionado a la compra de una propiedad o la atención (prevención) de una enfermedad. Por qué el Perú no ha adoptado estas ideas después de 20 años es una pregunta que debe responder el periodismo de investigación[12]. Quizás existan razones válidas, pero es derecho de todos conocerlas, sobretodo porque se habla hasta el paroxismo sobre la "desinformación" que existe sobre el sistema.

Para ponerlo en claro: No existe en la historia del Sistema Privado de Pensiones viuda o viudo que haya heredado el fondo de pensiones.

Ahora bien al margen de las libertades económicas que puedan existir en otros países, la edad máxima hasta la cual se debería calcular la pensión debe ser materia de una discusión abierta, plural, y enfocada desde una perspectiva social, filosófica y económica. Esta discusión debe balancear el hecho, por un lado, que la esperanza de vida a la edad de jubilación es de 84 años en el caso de las mujeres y 81 años en el caso de los hombres, y por el otro, que los afiliados que vivan más allá de ese límite -y además no tengan mayor sustento económico- no se conviertan en una "carga para el estado", si es que esa supuesta carga es cierta claro está. Por supuesto, existirá el riesgo de que un porcentaje de pensionistas viva más allá de esta edad, pero también es cierto que una parte de ellos tendrá sus propios ahorros, sus propios ingresos y una familia que los apoye. En ese sentido es un argumento falaz el que señala que nadie sabe cuidarse. Yo creo que si el afiliado pudo construir un fondo con su propio trabajo es porque tiene cierta racionalidad, la cual no se entorpece a los 65 años; en efecto ya no tendrá la famosa miopía de la juventud a la cual hacen referencia algunos funcionarios del sistema. Asimismo, se podría tener un pilar solidario del estado para los pensionistas de menos recursos[13] y otro pilar solidario solventado por una fracción de las utilidades de las AFP y aseguradoras para pagar una pensión mínima, de tal manera que todos juntos y de manera solidaria -Estado, AFP, Compañias de Seguros y afiliados-, asumen la responsabilidad por los afiliados más pobres que excedan la expectativa de vida. Ese seria un sistema de pensiones realmente social, pues lo que existe ahora no es un Sistema de Seguridad Social, es un negocio legitimo como cualquier otro, pero negocio al fin. Por supuesto, es mi punto de vista y puedo estar equivocado. En todo caso, mientras no sea así, de ninguna manera se debe perjudicar a la gran mayoría de afiliados, teniendo en cuenta que los fondos son privados -como se repite mil y una veces -y deben ser disfrutados en vida.

Continuará en la tercera y última parte..

Para mayor información puede ingresar a mi Página Web

[6] Se ajusta con el IPC o se ajusta al 2%, según elija el afiliado. D.S 104-2010-EF.

[7] Según cartilla informativa de las AFP otorgada a los futuros pensionistas.

[8] Art 11° del Título VII del compendio de normas reglamentarias del Sistema Privado de Pensiones.

[9] Art 45° del Texto Único Ordenado de la Ley del Sistema Privado de Pensiones.

[10] Véase el estudio del Banco Mundial “Panorama de las Pensiones” de Edward Whitehouse (2007).

[11] El periodista español Salvados explica que “privatizar las pensiones es el negocio del siglo”, pues la esperanza de vida de los afiliados se extiende artificialmente hasta el infinito. Privatizar el Sistema de Pensiones es el Negocio del Siglo

[12] Véase Eduardo Moron-Eliana Carranza. (2003)