Dinero Cash: El Excedente de Pensión

Todos lo quisieran pero pocos lo conocen

Cuál es acaso el objetivo del Sistema Privado de Pensiones (SPP) sino el devolverle el dinero que un afiliado ha ahorrado durante décadas. El Excedente de Pensión es una figura poco conocida por los afiliados, -e incluso por las mismas AFP que usan distintos criterios para aplicarlo-. En la legislación del SPP se define el Excedente de Pensión de la siguiente manera:

“En el caso de jubilación, corresponde al saldo del cual puede disponer un afiliado cuya pensión estimada bajo la modalidad de Retiro Programado, al inicio del trámite de su solicitud de pensión, es igual o mayor al valor más alto entre: a) el 70% del promedio de remuneraciones percibidas o rentas declaradas de los últimos diez (10) años y b) la pensión mínima vigente del SPP. En este caso, es indispensable haber aportado como mínimo sesenta (60) meses de los ciento veinte (120) meses anteriores a la fecha de presentación de la respectiva solicitud de pensión".

También se cita un ejemplo: si se tiene una remuneración promedio de S/. 1000 y con el saldo de la cuenta la AFP calcula la pensión en S/. 800 entonces se tiene la posibilidad de retirar el excedente pues se habrá superado el 70% de la remuneración promedio, es decir S/. 700, monto que será la nueva pensión. Es decir, se recibirá S/. 100 menos de pensión cada mes pero se tendrá una buena cantidad de dinero disponible y cash en la cuenta bancaria. Es decisión del afiliado elegir cuál de los dos escenarios prefiere, aunque estimo que la gran mayoría preferirá tener un buen cash y una pensión ligeramente menor frente al escenario de una pensión un poco mayor pero que se paga en decenas de años y a cuenta gotas. El espíritu del Excedente de Pensión es devolverle al afiliado el dinero que no necesita mantener en sus fondos para recibir una pensión adecuada -se entiende como adecuada la pensión que equivale al 70% del promedio de los 120 últimos sueldos-.

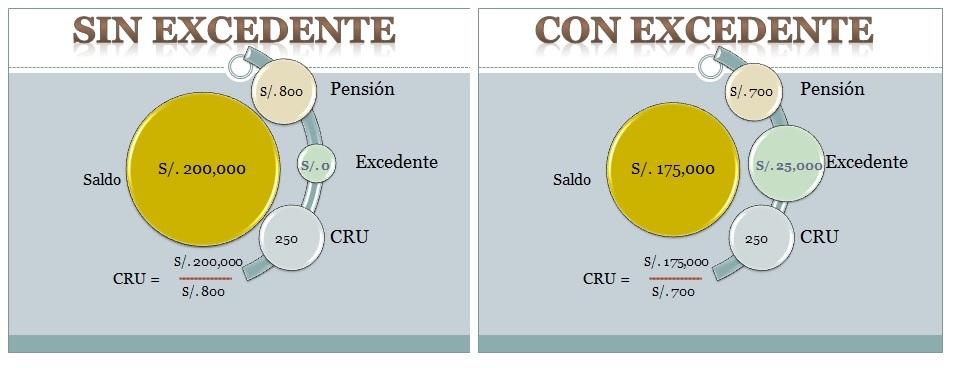

El lector me perdonará las siguientes lineas con cierta explicación técnica.

Siguiendo el ejemplo anterior si mi saldo es de S/.200000 y mi pensión es S/. 800 -bajo la modalidad de retiro programado-, implica que mi Capital Requerido Unitario (CRU)² asciende a 250. Sin embargo estos S/ 800 de pensión son mayores a los S/ 700 en exceso por S/ 100, de tal forma que puedo a acceder a un excedente de pensión al optar por una pensión de S/. 700.

El saldo excedente (o Excedente de Pensión) que me llevaré se calcula de la resta entre mi saldo actual y el valor que resulta de multiplicar mi nueva pensión por el valor del CRU. Así, esta multiplicación asciende a S/ 175000 (S/. 700 x 250), y mi excedente resulta de restar esta cantidad de mi saldo actual, es decir S/. 200000. Por tanto mi excedente será de S/. 25000 y podré disponer de él inmediatamente (8 días útiles luego de solicitarlo). Esto quedará más claro en el siguiente gráfico.

Elabración propia

Reitero, finalmente es mucho mejor, desde mi punto de vista, recibir S/. 25000 de una sola vez que recibirlos mes a mes en pequeños montos de 100 soles. Por ejemplo si se invierte ese excedente en una entidad financiera o caja municipal se puede recibir en promedio 8% anual como tasa de interés, es decir S/. 2000 al año. También puede ser invertido en la misma AFP como aporte sin fin previsional.

La legislación sobre el Excedente de Pensión se encuentra establecida en el artículo 9 del título VII de la ley del Sistema Privado de Pensiones. Si uno lee dicho artículo se encontrará con una pequeña sorpresa, y esta se refiere al cálculo del promedio de las 120 últimas remuneraciones. Para el caso de los afiliados dependientes el cálculo se hace en función a las remuneraciones registradas en el estado de cuenta del afiliado.

En el caso de los afiliados independientes el promedio de remuneraciones se calcula sobre la base de los aportes realizados a tiempo. Los pagos realizados a tiempo son aquellos pagos que se efectúan en el mes de devengue que corresponde; de esta forma si un afiliado independiente realiza el aporte devengado de julio en el mes de agosto este no se tomará en cuenta para el cálculo del promedio.

Esta aclaración tiene consecuencias enormes para un afiliado que serán explicadas en otra columna. Mientras tanto tome sus precauciones, aporte a tiempo y planifique su Excedente de Pensión.

Para asesorías especializadas puede ingresar a Asesoria en aportes y pensiones

²Término actuarial que recoge la expectativa de vida del titular y sus beneficiarios, y que se utiliza para expresar el número de unidades que se necesitan para pagar un Nuevo Sol de pensión de manera vitalicia. A modo de ejemplo, si el CRU de una persona es 100, para poder pagar una pensión de S/. 500, entonces se necesitará S/. 50 000 (100 x 500)